「投資は怖い」

これは、投資を始める前の私が感じていた気持ちです。

- 元本割れが怖い

- 知識がないのに始めて大丈夫?

そんな不安があって、なかなか最初の一歩を踏み出せませんでしたが、

証券会社に勤務したことをきっかけに挑戦してみることに。

私が投資を始めたのは2010年。

最初は月1万円からの積み立てにしようということで選んだのが、インデックス投資です。

インデックス投資とは、

特定の会社に賭ける投資ではなく、

市場全体の成長にまとめて投資する方法。

たとえば、

- 日経225 → 日本を代表する225社

- S&P500 → 米国の主要500社

- オルカン(全世界株式) → 世界中の何千社

こうした「指数(インデックス)」に連動する商品を

投資信託という形で少額から購入できます。

つまり、

どの会社が伸びるかを当てる必要はない

世界経済が少しずつ成長すればOK

という、とてもシンプルな投資方法です。

この記事では、

「投資は怖い」と思っていた私が、

インデックス投資を15年間続けた結果どうなったのかを

実体験ベースでお伝えします。

これから投資を始めたい方の

「不安が少し軽くなる」きっかけになれば嬉しいです。

投資開始|2010年、月1万円からスタート

私が投資に興味を持ったのは、証券会社に勤務したことがきっかけでした。

今から15年前の2010年、

まずは楽天証券で口座開設をして、月1万円から投資を始めることに。

今はYouTubeやサイトなどでたくさんの情報を得ることができますが、

当時は本や金融系の雑誌での情報収集がメイン。

よくわからないながらも、分散投資を意識し、

以下のような商品に投資していました。

- 日経225

- 中国株式

- 欧州債券

- 米国株式

最初の頃は値動きが気になって、頻繁に証券口座を確認していたことを覚えています。

でも一度それが落ち着いたら、あとはほったらかしにしていました。

本当はもっと株の勉強をすれば増やせたのかもしれないですが、

本業の仕事や、趣味、子供ができてからは子供のことと、それ以外に注力したいことがあったので

必然的にほったらかしになってしまったという感じです。

それと当時、ちょうど手に取った本に「ほったらかし投資術」のことが書いてあり、

インデクスファンドを長期保有するメリットを感じていたので、

これを実践しようと思ったことも大きな理由です。

また、私は証券会社で働いていた当時、アナリストがどれだけ時間と労力を費やして

株価予測をしているかを見ていたので、この情報をいち早く受け取る機関投資家にはかなわないという

というのを感じていたというのもあります。

投資を始めると、もっと増やせるんじゃないか、とあれこれ考えるようになりますが、

これらの理由で私はインデックス投資1本でやってきました。

インデックス投資は、特別な才能や努力が無くてもできる、再現性の高い投資手法です。

投資4年目|NISA登場と低コスト投信の出現

2014年から旧NISA制度がスタート。

しばらくは月2万円の投資を継続していました。

その後‥

- 2016年に子供が生まれ、教育資金などを真剣に考えるように

- 2017年から低コストのインデックスファンドが一気に増えた

ということで、投資額を4万円、5万円と少しずつ増やしていきました。

証券会社も楽天証券からSBI証券へとシフト。

この頃には、余裕資金でコツコツ続けていけば問題ないということが理解でき、

投資への抵抗がなくなっていたのも投資額を増やせた要因です。

初期〜現在までのトータルリターン

この記事を書くにあたり、トータルリターンを改めて確認してみたところ、

2025年12月時点で、977万円の利益となっていました。

はじめの1年は結婚前だったので、1人で積み立てた分ですが、

残りの14年は、私が家計管理担当ということで、世帯で積立をしてきました。

ちなみに我が家は夫婦ともに平均的な年収で、現在は小学生の子供が2 人。

何か特別なアドバンテージがあったわけでもなく、旅行と趣味には割と使っているほうだと思います。

ただ、投資についてはあらかじめ予算を決めて、続けることはやめませんでした。

あくまでも、コツコツ(正確には9割ほったらかし)、積み立てをしてきた結果ということで

以下、実際の数字をご紹介ます。

① 楽天証券 初期~中期

これは2010年から投資を続けてきて、楽天証券での投資を終えるまでのトータルリターンです。

この時は数本買っていますが、トータルリターンが50万を超えました。

月1万円から始めて、多くても2万円の掛け金の時の結果です。

表の3列目に分配金コースと書かれていますが、

これは投資で増えた分をさらに再投資するもので、投資額を増やすのに役立っています。

月1万円というのは、ランチをしたり、ちょっと洋服を買ったりしたら

パッと使ってしまう金額でもあります。

でも、2010年からこつこつ貯金をしたら215万円に。

これだけでも、元浪費家の私からしたら大きな結果でしたが、

さらに、投資をしたことで270万円(55万円の利益)になりました。

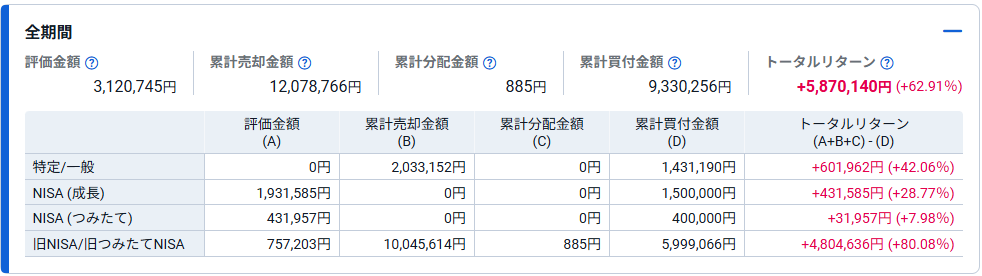

②住信SBI証券 中期~現在

そして、こちらが、2014年から始まったNISAをきっかけに、

メインをSBI証券に移し、現在までインデックス投資をしてきた結果です。

ここ数年、株価が好調だったこともありますが、

日本株と海外株式のインデックス投資だけで、580万の利益が出ています。

月2万から、4万、5万、そして毎月10万円と投資額を増やしていき、

楽天証券で解約した分も、新しくこちらで積み立てていきました。

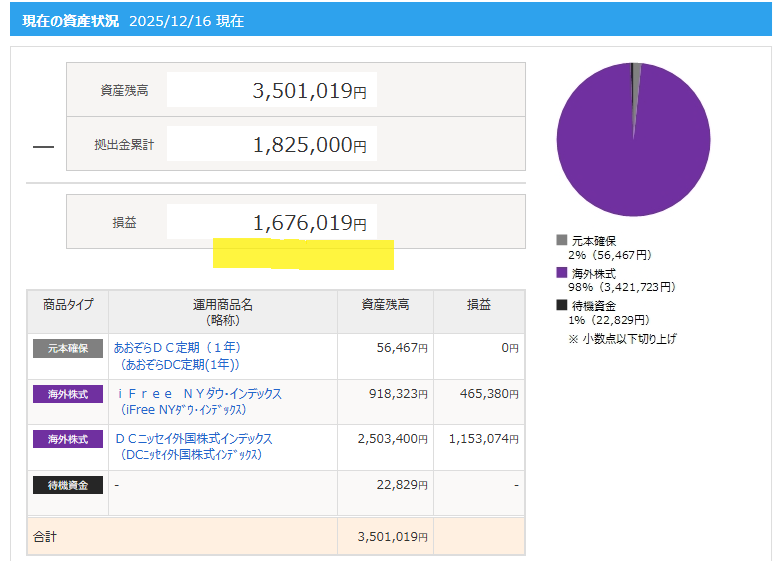

③ iDeCo 2020年~現在

2020年から開始した iDeCoのリターン。

毎月23,000円の積み立てで、167万円の利益が出ています。

夫も同じように積み立てをしているため、世帯では334万円の利益となっています。

ちなみに投資商品は、

初めのうちは 「NYダウ・インデックス」に投資していましたが、

途中から「DCニッセイ外国株式インデックス」 1本にしています。

どちらもインデックスファンドです。

こちらは先ほどの、iDeCoの資産残高の推移をグラフにしたものです。

折れ線グラフが、拠出金(実際の投資額)で、

棒グラフが資産の残高ですが、残高が倍増しているのがわかると思います。

毎月の積立に加えて、利益を再投資にまわしているため、複利の効果も効いています。

これも一度設定して、あとはほったらかしです。

大前提の話 投資の公式と長期投資のセオリーを理解する

ここで、投資の大前提の話をさせてください。

よくわからないものには投資しない

投資は自己責任で行うものです。

そのため、自分が投資するものについては、

仕組みを理解し、かつ納得してから投資することが大前提となります。

なぜか?

ネットを見ていると、投資について色々な発信を見かけます。

この時に、よくわからないまま投資をしていると、

もっともらしいインフルエンサーの意見に流されてしまうからです。

インフルエンサーは自分とは、投資状況もライフステージも異なります。

そのため、1個人の意見ということを忘れずに、

自分にとって正しい選択ができるように、必ず自身で勉強することが大切です。

株式市場は成長し続ける

投資を始めた頃に誰もが抱く不安が1つ。

「株価が暴落したら、もう元に戻らないのでは?」という不安はあると思います。

しかし、過去のデータを見ると、世界経済は数々の危機を乗り越え、

そのたびに「以前の最高値」を更新してきました。

次の表は過去の暴落と回復までの期間(S&P500の例)を表したものです。

大きな暴落が起きても、数年のうちに元の水準まで回復していることがわかります。

| 出来事(ショック名) | 最大下落率 | 元の値に戻るまでの期間 |

| ITバブル崩壊(2000年〜) | 約 -49% | 約 7年 |

| リーマンショック(2008年〜) | 約 -57% | 約 5年5ヶ月 |

| コロナショック(2020年〜) | 約 -34% | 約 5ヶ月 |

このことからもわかるように、長期投資においては暴落を必要以上に恐れる必要はないということです。

逆に積み立て投資であれば、安く買えるチャンスとも言えます。

では、なぜ暴落を乗り越えながらも株式市場が成長し続けるのか。

その最大の理由は、「世界人口の増加」と「技術革新」が止まらないからです。

過去100年、世界人口は増え続け、人々の「より良い暮らしがしたい」という欲求が消費を生み、

GDP(経済の規模)を押し上げてきました。

そのエビデンスとして、米国の代表的な株価指数(S&P500など)は、

暴落を挟みながらも長期では右肩上がりの曲線を描き続けています。

企業は利益を出すために常に効率化や発明を繰り返すため、

資本主義が続く限り、株式市場は成長し続ける仕組みになっているのです。

投資の公式

投資には次の公式があります。

投資額 × 利回り × 運用年数 = 利益

投資成績を上げるには、投資額、利回り、運用年数のいずれかを

味方につける(増やす)必要があります。

このうちどれを味方につけるかは、個人の状況やライフステージで変わってくるもの。

私の場合、初めは運用年数を味方につけて着実に増やしていきましたが、

投資にも慣れ、そして子供が生まれたことで投資額も増やしました。

その結果、利回りを上げることなく、資産形成が加速しています。

長期投資のセオリー 「長期・積立・分散」

「長期・積立・分散」は、投資の世界で「負けないための鉄則」と言われる王道の理論です。

一攫千金を狙うギャンブルではなく、時間をかけて着実に資産を育てるための3つの柱について説明します。

1. 長期(Time)

「複利」の力を最大限に活かす

投資期間を長く取る最大のメリットは、利益が利益を生む「複利効果」です。

- 雪だるま式に増える: 運用で得た利益を再び投資に回すことで、後半になればなるほど資産の増え方が加速します。

- 元本割れのリスクを抑える: 短期的には価格が暴落することもありますが、15年、20年という長期で持つと、一時的なショックを吸収し、収益が安定する傾向があります。

2. 積立(Frequency)

「購入時期」を分散してリスクを抑える

一度に全額を投資するのではなく、毎月一定額をコツコツ買い続ける方法です。これを「ドル・コスト平均法」と呼びます。

- 高いときは少なく、安いときは多く: 価格が高いときは少ししか買えませんが、暴落して価格が安いときにはたくさんの量を自動的に買うことになります。

- 感情に左右されない: 「今が買い時かな?」と悩む必要がなく、相場が悪いときこそ将来の利益の仕込み時期になります。

3. 分散(Asset Allocation)

「投資先」をバラバラにして全滅を防ぐ

「卵を一つのカゴに盛るな」という有名な格言があります。カゴを落としたら全ての卵が割れてしまうからです。

- 地域の分散: 日本だけでなく、米国や全世界の企業に投資する。

- 資産の分散: 株(攻め)だけでなく、債券(守り)や不動産などを組み合わせる。

- 効果: どこか一箇所がダメになっても、他がカバーしてくれるため、資産全体が大きく減るのを防げます。

そして現在 「オルカン一本」に集中投資

現在の投資先は、全世界株式(オルカン)一本です。

その理由は、

- オルカン自体がすでに超分散投資

- 世界経済全体の成長を取りにいける

- 自分でリバランスを考えなくていい

- 複利の効果を最大限にできる

まず、長期投資のセオリ―である「分散」をクリアしています。

あとは、「長期」、「積立」はこれまで通りやるだけ。

それ以外にオルカン1本にしている理由がもう一つあります。

それは楽天証券の投資結果を見ていて、気が付いたことですが、

複数のインデックスファンドに投資すると、

それぞれの「元本が小さくなる」 = 「複利の効果が発揮されにくい」ということです。

最初の雪玉が小さければ、大きくするのは大変です。

そこで、「複利の効果を最大限にする」ため、

オルカン1本で長期投資していく手法に変えました。

そして、オルカンへの積立投資を淡々と継続していく予定です。

これから投資を始める方へ

私がやったことは、

何を買うか決めて、毎月コツコツ積み立てる。

これだけです。

この記事を読んでくださった方には、

今すぐにインデックス投資を始めてみてほしいです。

その理由は、

- 少ない投資額でも時間を味方につけることができる

- 長期投資において、市場に長く居続けることが重要

だからです。

「稲妻が輝く瞬間に市場に居合わせなければいけない」

投資の世界で非常に有名なこの格言は、チャールズ・エリス氏の著書『敗者のゲーム』で紹介されたものです。

これは「暴騰する数日間を逃すだけで、投資の成果はガタ落ちになる。だから常に市場に居続けなさい」という意味です。

長期投資で勝つためには少しでも市場にいることが大切なのです。

今日から、一歩、始めてみましょう。

コメント